Loyers impayés : combien peut réellement perdre un propriétaire sans assurance ?

Les loyers impayés ne se limitent pas aux sommes non versées par le locataire. Frais de procédure, vacance locative, charges et travaux peuvent rapidement alourdir la facture. Alors, combien un propriétaire-bailleur peut-il réellement perdre sans une assurance loyers impayés ?

Les loyers impayés : un risque plus coûteux qu’il n’y paraît

Pour de nombreux propriétaires-bailleurs, le risque de loyers impayés figure parmi les principales préoccupations. Pour cause : un investissement locatif repose avant tout sur la perception régulière des loyers, appelés revenus locatifs, qui permettent de rembourser un crédit immobilier, de couvrir les charges ou de compléter ses revenus.

Pourtant, lorsqu'un locataire cesse de payer son loyer, beaucoup de propriétaires sous-estiment l'impact financier réel de la situation. Pourtant, les pertes ne se limitent pas aux mensualités non perçues. Frais de procédure, charges, vacance locative ou encore remise en état du logement après des dégradations, peuvent considérablement alourdir la facture.

Lorsqu'un locataire ne règle plus son loyer, le premier réflexe consiste généralement à calculer le montant des loyers impayés.

Prenons l'exemple d'un appartement loué 900 euros par mois. Après six mois sans paiement, la perte semble s'élever à 5 400 euros. Néanmoins, cette estimation est souvent très éloignée de la réalité.

En effet, même lorsque les loyers ne sont plus versés, vous continuez à assumer de nombreuses dépenses comme :

• les mensualités du crédit immobilier, le cas échéant,

• les charges de copropriété non récupérables,

• la taxe foncière,

• les frais d'entretien et de maintenance du logement,

• les éventuelles dépenses liées aux démarches de recouvrement.

Autrement dit, les sorties d'argent continuent, alors même que les revenus locatifs disparaissent !

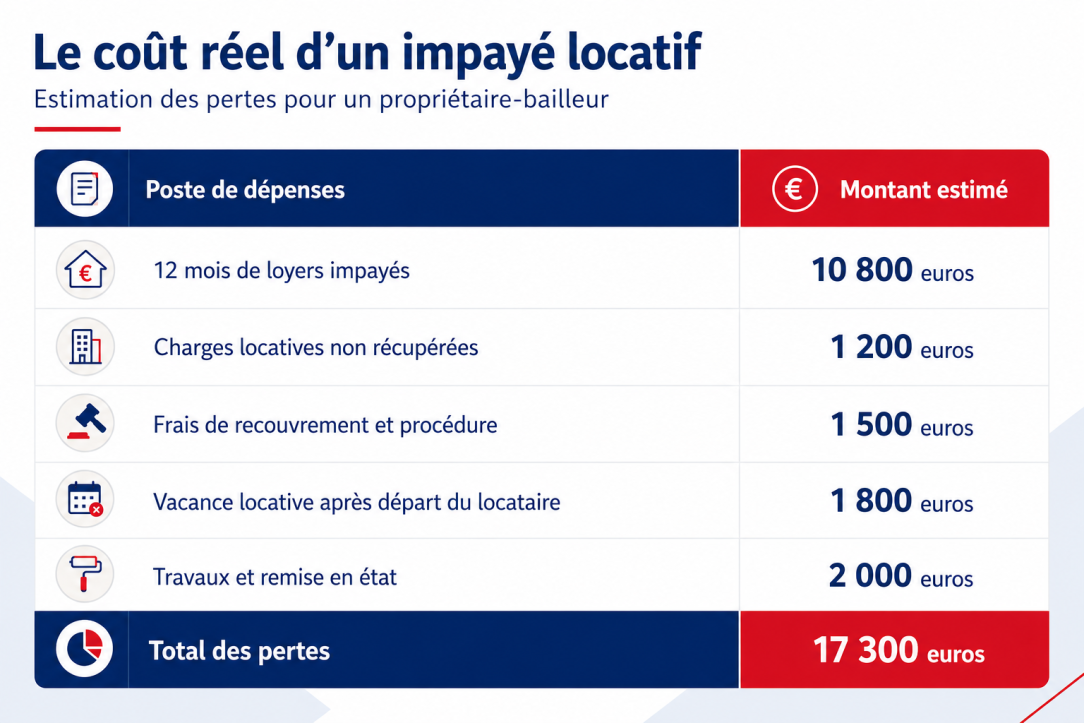

Quel est le coût réel d'un impayé pour un propriétaire-bailleur ?

Pour mieux comprendre l'impact financier d'un impayé, prenons un cas concret.

Un propriétaire loue un bien à 900 euros par mois. Son locataire cesse de payer son loyer et la situation se prolonge pendant un an avant la récupération effective du logement. Voici un exemple des pertes cumulées :

Dans ce scénario, les pertes dépassent largement le simple montant des loyers impayés.

Cette estimation reste même prudente. Dans certaines situations, notamment lorsque les procédures s'allongent ou que le logement nécessite des travaux importants, le préjudice financier peut être beaucoup plus important.

« Tout dépend du montant du loyer et de la durée de la procédure. Mais j’ai déjà vu un locataire qui ne payait pas un loyer mensuel de 1 500 euros et qui se défendant de manière dilatoire n’a quitté les lieux qu’au bout de deux ans, soit une perte de loyer de 36 000 euros (frais de procédure et d’avocat en sus). Des exemples bien supérieurs existent assurément. »

Maître Cyril Sabatié, Cabinet LBVS Avocats Associés, spécialiste en droit immobilier.

Les coûts cachés que les propriétaires oublient souvent

Trop souvent, les propriétaires-bailleurs ne pensent pas aux coûts cachés engendrés par des impayés de loyer. Il peut s’agir notamment :

1. De frais juridiques et administratifs : lorsqu’une résolution amiable n’est pas possible, vous devez engager diverses démarches qui, selon les situations, peuvent inclure des frais de commissaire de justice, des honoraires d’avocat, etc.

2. De vacance locative : une fois le logement récupéré après l’état des lieux de sortie, commence une période de vacance locative durant laquelle vous allez devoir réaliser d’éventuels travaux et rechercher un nouveau locataire. Plusieurs semaines, voire plusieurs mois, peuvent ainsi s’écouler sans percevoir aucuns revenus locatifs ! Cette vacance représente souvent une perte sous-estimée dans le calcul global des pertes financières d’un bailleur.

3. Les dégradations immobilières : les situations d’impayés s’accompagnent parfois de dégradations du logement. Peinture à refaire, revêtements abîmés, équipements détériorés sont autant de frais qui viennent réduire davantage la rentabilité de votre investissement locatif. Même lorsqu’un dépôt de garantie existe, il ne suffit pas toujours à couvrir l’ensemble des réparations nécessaires pour la remise en location du bien immobilier !

Tous les propriétaires sont-ils exposés au même niveau de risque ?

L'impact d'un impayé varie fortement selon la situation du bailleur.

En effet, un propriétaire disposant d'une épargne importante ou de plusieurs biens locatifs pourra généralement absorber plus facilement une période de tension.

À l'inverse, certains profils sont particulièrement vulnérables, à l’image des :

• propriétaires remboursant encore un crédit immobilier,

• investisseurs possédant un seul logement locatif,

• retraités utilisant les loyers comme complément de revenus,

• ménages ayant peu de trésorerie disponible.

Pour ces propriétaires, quelques mois d'impayés peuvent rapidement déséquilibrer un budget.

Comment limiter les conséquences financières d'un impayé ?

Même si aucun dispositif ne permet d'éliminer totalement le risque, plusieurs bonnes pratiques permettent de le réduire :

1. Sélectionner rigoureusement votre locataire : la première protection contre les risques locatifs commence par une analyse approfondie des dossiers locataires (vérification des revenus, analyse de la stabilité professionnelle, contrôle des justificatifs fournis, calcul du taux d’effort, etc.). Cette sélection rigoureuse contribue à diminuer le risque d’incident de paiement, même si un aléa de la vie (divorce, licenciement, etc.) peut tout à fait toucher un locataire bon payeur.

2. Réagir dès les premiers retards : plus un impayé est traité rapidement, plus les chances de résolution à l’amiable sont élevées ! Dès le premier retard de paiement, il est conseillé de contacter le locataire afin de comprendre l’origine du retard de paiement. Vous devez ensuite formaliser les échanges et engager les démarches adaptées sans attendre plusieurs mois.

3. Protéger votre bien avec une assurance adaptée : il existe des solutions permettant de sécuriser les revenus locatifs, comme une caution ou la garantie Visale. Toutefois, ces solutions ne sont pas sans faille. Pour bénéficier d’une protection complète et efficace, il est conseillé de souscrire une assurance des loyers impayés.

Bon à savoir

L’assurance loyers impayés porte un autre nom : Garantie des Loyers Impayés (GLI). Ce nom est plus utilisé chez les professionnels de l’immobilier.

Assurance loyers impayés : un coût modéré face à un risque élevé

Vous hésitez à souscrire une assurance loyers impayés en raison de son coût annuel ?

Pourtant, si vous comparez quelques centaines d'euros de cotisation à plusieurs milliers, voire dizaines de milliers d'euros de pertes potentielles, vous verrez les choses différemment !

En outre, une assurance contre les impayés de loyer coûte entre 2,5 % et 5 % du loyer annuel charges comprises.

Quelle assurance des loyers impayés souscrire ?

Vous l’avez compris, la question n’est donc pas seulement de savoir si un impayé peut survenir, mais surtout comment en limiter les conséquences financières.

Afin d’anticiper ce risque, de protéger durablement la rentabilité de votre investissement locatif et de préserver votre sérénité face aux aléas de la location, faites appel à un administrateur de biens partenaire de GALIAN-SMABTP.

Ce professionnel de l’immobilier va s’occuper de tout pour vous, de la gestion locative à la gestion administrative, financière et des litiges.

GALIAN-SMABTP, l’assureur de référence des professionnels de l’immobilier, propose toute une gamme d’assurances dédiées aux particuliers, dont la Garantie des Loyers Impayés. Ce contrat vous protège contre :

1. Les loyers impayés.

2. Les dégradations immobilières.

3. Les litiges.

4. L’occupation illégale de votre logement (squat).

Grâce à ce contrat pensé pour les bailleurs, vous sécurisez vos revenus locatifs et pouvez même déduire les primes d’assurance de vos revenus fonciers.

Vous n’avez plus aucune raison de ne pas souscrire cette offre !

En résumé

L’assurance loyer impayé (GLI) est-elle obligatoire ?

Non, l’assurance loyers impayés (GLI) n’est pas obligatoire. Elle est toutefois fortement recommandée aux propriétaires-bailleurs, afin de sécuriser leurs revenus locatifs, notamment en cas de défaut de paiement de leur locataire.

Quels sont les droits du propriétaire en cas de loyer impayé ?

En cas de loyer impayé, un propriétaire peut engager des démarches de recouvrement amiables puis judiciaires. Lorsqu’il a souscrit une assurance des loyers impayés, il peut faire jouer sa garantie et être indemnisé. Selon la situation, il peut obtenir la résiliation du bail et l’expulsion du locataire à l’issue d’une procédure judiciaire.

Location : faut-il choisir une assurance loyer impayé ou un garant ?

Il est recommandé de choisir une assurance loyer impayé plutôt qu’un garant pour protéger un bien en location. En effet, une caution ou garant peut ne plus être solvable au fil du temps ou refuser d’honorer ses engagements. À l’inverse, une assurance vous permet d’être indemnisé dès le premier euro d’impayé chez GALIAN-SMABTP.

Quels sont les éléments vérifiés par l’assurance loyer impayé ?

Un assureur va examiner la solvabilité du locataire (taux d’effort, niveau et stabilité des revenus, situation professionnelle, authenticité des justificatifs). Le respect de ces critères conditionne généralement l’acceptation de la garantie.

Un locataire peut-il souscrire lui-même une assurance loyer impayé ?

Non, la GLI est un contrat destiné au propriétaire-bailleur. Le locataire ne peut pas la souscrire pour son propre compte.